1人で悩んでも家族のお金の問題は解決しません。わからないことは家族信託のプロにお任せを!

お客様のご状況に合わせて最適な方法を幅広くご提案・サポートいたしますので、お気軽にご相談ください。

平日 9:00~18:00でご相談受付中

1人で悩んでも家族のお金の問題は解決しません。わからないことは家族信託のプロにお任せを!

お客様のご状況に合わせて最適な方法を幅広くご提案・サポートいたしますので、お気軽にご相談ください。

平日 9:00~18:00でご相談受付中

活用事例やよくある質問、家族信託の仕組みなどをまとめたファミトラガイドブックがお手持ちのスマホやパソコンで閲覧できます!

活用事例やよくある質問、家族信託の仕組みなどをわかりやすく約30ページにまとめたファミトラガイドブック(デジタル版)がお手持ちのスマホやパソコンで閲覧できます!

「親の老後が不安だが何から始めていいのか分からない」と心配している方も多いのではないでしょうか。本記事では、親の老後生活に向けた対策とお金がない親の面倒を見るときに利用できる制度を解説します。

記事を読めば、離れて暮らす親の老後生活へのサポートの仕方が分かります。親の老後が不安な方は、ぜひ最後までお読みください。

田中 総

(たなか そう)

2010年、東証一部上場の不動産会社に新卒で入社し、10年以上に渡り法人営業・財務・経営企画・アセットマネジメント等の様々な業務に従事。

法人営業では遊休不動産の有効活用提案業務を担当。

経営企画では、新規事業の推進担当として、法人の立ち上げ、株主間調整、黒字化フォローの他、パートナー企業に出向して関係構築などの業務も経験。

司法書士資格を取得する中で家族信託の将来性を感じ、2021年6月ファミトラに入社。

田中 総

家族信託コーディネーター/宅地建物取引士/不動産証券化協会認定マスター

東証一部上場のヒューリック株式会社 入社オフィスビルの開発、財務、法人営業、アセットマネジメント、新規事業推進、経営企画に従事。2021年、株式会社ファミトラ入社。面談実績50件以上。首都圏だけでなく全国のお客様の面談を対応。

首都圏で行われたアンケート調査によると、親の老後に対する不安を抱えている方の割合は81.0%、その中でも親の老後に対しての対策をしていない方の割合は66.0%であることが分かりました。

多くの方が親の老後についての不安を持っているものの、実際に対策に移している方は少ないことがうかがえます。

一方で、親の老後に備えて対策を取っている内容で多かったものは次の通りです。

来るべき親の老後に備えて貯金をしている方が最も多く、次いで家族や親族間で話し合いをして備えている姿が見てとれます。

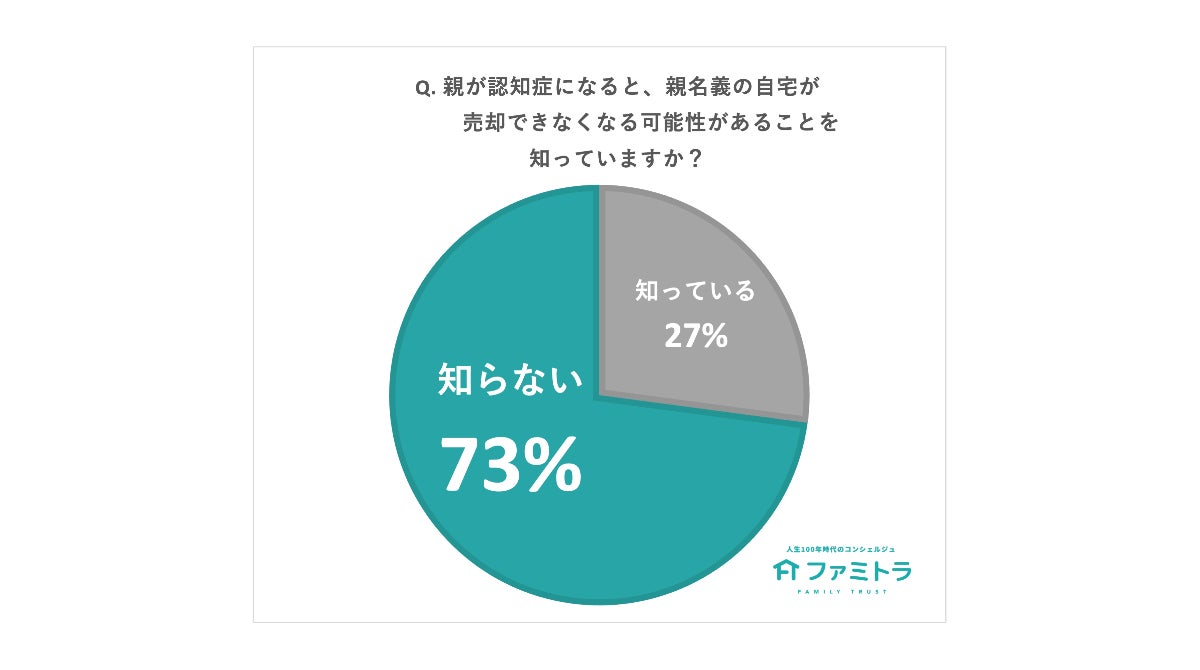

実際にファミトラでも2023年に調査を行った結果が出ております。7割の人が「認知症になると親名義の不動産の売却ができなくなる可能性があることを知らない」にもかかわらず、8割の人が「親の介護施設入居には親の資産をあてにしている」という実態があきらかになりました。

厚生労働省の「令和5年人口動態統計月報年計の概況」によると、第1子出生時点の母親の平均年齢は、2023年では31.0歳でした。

この平均年齢を見ると、親の老後については子どもが30代から40代のうちに考えておきたいといえます。早ければ早いに越したことはありません。

親と老後について相談しない間に、親が認知症などで判断能力が失われては話し合いができなくなります。

聞きづらいことが多いかもしれませんが、手遅れにならないうちに親の老後について話し合う機会をつくるようにしましょう。

親の老後生活のために話しておきたいこととして、次の3つが挙げられます。

親子でも触れにくい話題ですが、何かの記念日に合わせて話すのもいいでしょう。

みなとアセットマネジメント株式会社が行った「親の老後の準備」に関する調査によると、親の老後に関して話し合っている項目には、住まいについて(48.3%)と要介護になったときの介護について(46.9%)が含まれています。

住居については、バリアフリーにリフォームする相談や親が亡き後の利用法まで多岐にわたるでしょう。

介護についても、親が自宅での介護を希望するか、施設入居での介護を希望するかなど切実な問題です。

これらは親の意向を聞かずに決めるのは難しい問題です。時間を十分にかけて、親の意向をくみ取るようにしましょう。

親の老後に関して話し合っている項目のうち、お金については48.3%でした。親が老後生活を営む上で十分な貯金があるか、年金額で生活できそうかなど話すべきことは多いでしょう。

収入面はもちろん、借金の有無やローン残高などの確認も必要です。若い働き盛りの頃とは違って、今から働いて得る収入による返済には期待しないほうが賢明です。年齢的に突然働けなくなることもあり得ます。

親子の話し合いで分からないことがあれば、生活のプランニングのことならファイナンシャルプランナー、税金のことなら税理士など、必要に応じ相談するようにしましょう。

親の老後に関して話し合っている項目のうち、相続については36.6%でした。上記の2点よりも相続の割合が低いのは、親が亡くなった時点で開始することと法定相続人の割合が決まっているなどの理由かもしれません。

入念な相続準備のためには、エンディングノートの作成が効果的です。エンディングノートには、相続手続きに必要となる下記の準備物についても記載されているためです。

いずれ必要となる日が来るので準備してもらいましょう。

高齢の親御様にまつわるお金の管理でお悩みの方は

無料相談・資料請求をご利用ください

お気軽にまずは無料相談をご活用ください。

まずはお気軽に無料相談、または資料請求をご利用ください(全国対応・相談は無料です)

お気軽にまずは無料相談をご活用ください!

電話受付時間:9:00〜18:00(平日)

まずは資料を見たい方はこちらから

親の老後生活のためにできる主な対策方法を5つ紹介します。

高齢の親任せにせず、手伝ってあげましょう。

親と一緒に収支をチェックすると、日頃から無駄な使い方をしていないかを確認できます。

確認のポイントは以下の通りです。

親が元気な今だからこそ、収支チェックが必要です。使用していないサブスクリプションサービスがあれば、見直しをしてあげましょう。

公的な補助や支援制度を利用していないために、余分な支出につながっていることもあります。高齢者にとっては、難しい説明が多いためです。

公的な補助・支援制度の代表的なものを下記に示します。利用していないものがあるかチェックしてみてください。

各種助成金には、地方公共団体独自のものもあるので、インターネットなどでチェックしてあげましょう。

制度利用の申請手続きは、高齢者では難しいものが多いため申請窓口へ同行する必要があります。

医療・介護サービスのサポートは、親の老後生活のためにできる対策のうちでも資金面に余裕がある子どもや、コミュニケーションスキルのある子どもに限られます。

親の老後生活への資金援助という形を取ることが多いため、家族には了解を取っておかなければなりません。

高齢の親の老後生活には、医療費の負担が多い傾向があります。一般的な医療サービスのサポートの他に、ケースによっては陽子線治療などの先進医療も含まれます。

介護サービスを受けるためには、要介護認定の申請手続きに加え、ケアマネージャーなどへの対応があるため、コミュニケーションスキルが欠かせません。

介護サービスが必要になれば、訪問介護サービスやデイサービスへの利用手続きのサポートとともに、自治体の介護サービス担当課や地域包括支援センターとの連絡調整もしてあげましょう。

親や家族とよく話し合い、老後の方針を共有しておくことは欠かせません。特に、親の介護についての方針などは役割を決めておかないと、介護が必要な事態が急に訪れた場合に慌てることになるでしょう。

家族のうちの誰が主な介護者の役割を担うのか、介護に要する費用の負担は親の財産だけで足りるのかなどの検討が必要です。介護に要する費用が親の財産で不足する場合には、家族での負担割合についても考えなければなりません。

いずれにしても、親がどのような老後生活を送りたいのか、介護・医療、ひいては葬儀をどのような形にしたいのかまで家族と話し合って老後の方針を共有しておきましょう。

親の老後生活は、親の認知症対策抜きには考えることが難しいでしょう。家族信託は、認知症対策として近年メディアに取り上げられるようになりました。

認知症などによって親の意思能力が十分でなくなると、遺言や契約などの法律行為ができなくなります。親が元気なうちに、家族信託などの方法で財産管理を行うことが大切です。

家族信託は、委託者である親本人の財産を信頼できる家族や親族などの受託者に託し、一定の目的に従って財産の管理・運用・処分をしてもらう仕組みです。

家族信託は、比較的自由度が高く財産管理を行うことができる制度といえます。

親と離れて暮らしている方も多いでしょう。遠距離で暮らす場合と親を呼び寄せて近居・同居する場合とで、サポートの方法は異なります。それぞれのポイントを見ていきましょう。

遠距離で離れて暮らす場合には、何かあってもすぐに親の元に駆けつけることができません。人的なサポートが難しいため、金銭面での仕送り型のサポートが中心になるでしょう。

コミュニケーションを取るために、電話を定期的にかけて親の様子を把握するのも現実的なサポートです。

遠距離で暮らしていて、他に親を支援する方が近所にいなければ「見守り安心サービス」などを検討することも大切です。スマートフォンから親の家の映像を確認し、エアコンやテレビなどの遠隔操作が可能なものもあるので、検討してみてはいかがでしょうか。

遠距離で親と離れて暮らす方の中には、新幹線などを利用してサポートする方もいます。在宅ワークなどで成果報酬型の働き方をしていれば、遠距離でのサポートもしやすいでしょう。

親を呼び寄せて近居・同居する場合のサポートもありますが、注意すべきことも多々あります。長年にわたって住み慣れた地域から離れた親は、孤独になりがちです。所属する地域のコミュニティがない状況からのスタートです。

人付き合いが苦手な親の場合には、呼び寄せることが逆効果になることもあるので、最初はお試しで数日や数週間から始めましょう。

一方、親の様子を把握しやすいのはメリットであるものの、距離が近すぎるため衝突してしまうケースには注意が必要です。お互いのスペースを区切り、導線を考えるなどの工夫も検討しましょう。

近居する場合には、事前に電話してから訪問するのがエチケットです。親といえども、突然の来訪は迷惑になりかねないためです。

お金がない親の面倒を見るときに知っておきたい制度として、以下の5つを紹介します。

必要な制度を取り入れて、少しでも快適に過ごせるようにしましょう。

親を扶養に入れると、親の面倒を見ている子どもが所得税の申告の際に扶養控除の適用を受けることができます。親の年齢や同居・別居によって、以下の通り控除額に違いがあります。

別居の親を扶養控除に入れる際の注意点は、親と生計を一にしているといえるかです。親に対して常に生活費や療養費の送金をしていれば、生計を一にしていると見なされます。銀行口座からの振込記録や送金した場合の現金書留の写しなど、送金している事実を示すものは保管しておきましょう。

生活福祉資金貸付制度は、低所得者や高齢者などの生活を経済的に支える貸付制度です。市区町村の社会福祉協議会が窓口です。生活福祉資金貸付制度は、低利子で貸し付けてくれます。

低所得世帯や高齢者世帯などの世帯単位に介護サービス利用などのための資金の貸付けなどを行います。

貸付対象になるのは、主に以下のような世帯です。

上記の貸付制度の他に、親の家が持ち家ならばリースバックを利用することもできます。リースバックとは、自宅を売却して得た資金を使い、賃料を支払って自宅に住み続ける仕組みです。

リースバックでは自宅不動産を売却しますが、売却後も住み続けることが可能です。新たに転居先を探す必要がなく、引っ越しにかかる手間と費用もかかりません。

さらに、売却することで所有権が移転するため、固定資産税の税負担がなくなる点もメリットです。

生活保護とは、生活保護法に定められた憲法で規定する健康で文化的な最低限度の生活が補償され、自立した生活が送れるように援助する制度です。住まいを管轄する自治体の福祉事務所や支庁で相談や申請ができます。

生活保護の申請は、国民の権利です。世帯の収入だけで国が定める最低生活費の保護基準に達しない場合に受けられます。

不足する額は保護費として支給され、最低限度の生活は保障されます。

生活保護で受けられる保護の種類は次の8つです。

民間の融資制度とは、銀行や信用金庫などが提供する制度です。民間の金融機関からの融資には、原則として担保や保証人が必要です。金融機関によって、実にさまざまな融資商品が存在します。

ここでは上述のリースバックと同様の、不動産担保型融資のリバースモーゲージについて紹介します。自宅不動産が資産価値が高いと判断されれば、リバースモーゲージの検討が視野に入ります。

リバースモーゲージでは、自宅を担保にしての借り入れが可能です。月々の返済が利息だけで済み、元金は契約者死亡時に相続人が自宅不動産の売却などで返済できることが特徴です。

高齢の親御様にまつわるお金の管理でお悩みの方は

無料相談・資料請求をご利用ください

お気軽にまずは無料相談をご活用ください。

まずはお気軽に無料相談、または資料請求をご利用ください(全国対応・相談は無料です)

お気軽にまずは無料相談をご活用ください!

電話受付時間:9:00〜18:00(平日)

まずは資料を見たい方はこちらから

親の老後生活のために話しておきたいことは、住居・介護などへの親の意向や、貯金額・収支など金銭面に関すること、相続の準備に関することです。

親の老後生活のためにできる対策方法には、収支確認・公的な補助や支援制度の利用・医療や介護サービスのサポート・老後の方針を共有することが挙げられます。家族信託による財産管理は、認知症対策としても有効です。

ファミトラではご家族の想いに寄り添い、専門家と連携しつつ認知症対策としての家族信託のトータルサポートも行っています。

親の老後が不安な方は、ぜひお気軽にご相談ください。

これを読めば「家族信託」のことが丸わかり

全てがわかる1冊を無料プレゼント中!

家族信託の仕組みや実際にご利用いただいた活用事例・よくあるご質問のほか、老後のお金の不安チェックリストなどをまとめたファミトラガイドブックを無料プレゼント中!

これを読めば「家族信託」のことが

丸わかり!全てがわかる1冊を

無料プレゼント中!

PDF形式なのでお手持ちのスマートフォンやパソコンで読める。「家族信託」をまとめたファミトラガイドブックです!