1人で悩んでも家族のお金の問題は解決しません。わからないことは家族信託のプロにお任せを!

お客様のご状況に合わせて最適な方法を幅広くご提案・サポートいたしますので、お気軽にご相談ください。

平日 9:00~18:00でご相談受付中

1人で悩んでも家族のお金の問題は解決しません。わからないことは家族信託のプロにお任せを!

お客様のご状況に合わせて最適な方法を幅広くご提案・サポートいたしますので、お気軽にご相談ください。

平日 9:00~18:00でご相談受付中

活用事例やよくある質問、家族信託の仕組みなどをまとめたファミトラガイドブックがお手持ちのスマホやパソコンで閲覧できます!

活用事例やよくある質問、家族信託の仕組みなどをわかりやすく約30ページにまとめたファミトラガイドブック(デジタル版)がお手持ちのスマホやパソコンで閲覧できます!

家族信託は認知症対策に有効な仕組みとして、近年注目を集めています。

そんな家族信託はどのような仕組みで運用されているかご存じですか?

本記事は家族信託の仕組みについて徹底的に解説します。

家族信託の具体的な手続きの流れや費用、メリット・デメリットなども解説します。ぜひ最後までお読みください。

家族信託は、信頼する家族に財産管理の権限を託す仕組みです。

自分が認知症などを発症して判断能力が低下してしまった際に、預金口座が凍結されてしまうことがあります。

判断能力が低下する前に、家族信託を利用して財産管理を家族に委託しておけば、預金口座の凍結を免れることができるのです。

このように、家族信託は認知症対策に有効な仕組みとして注目を集めています。

以下では、家族信託の仕組みと銀行で行われている「家族信託サービス」との違いについて解説します。

家族信託について詳しく知りたい方は、以下の記事もあわせてお読みください。

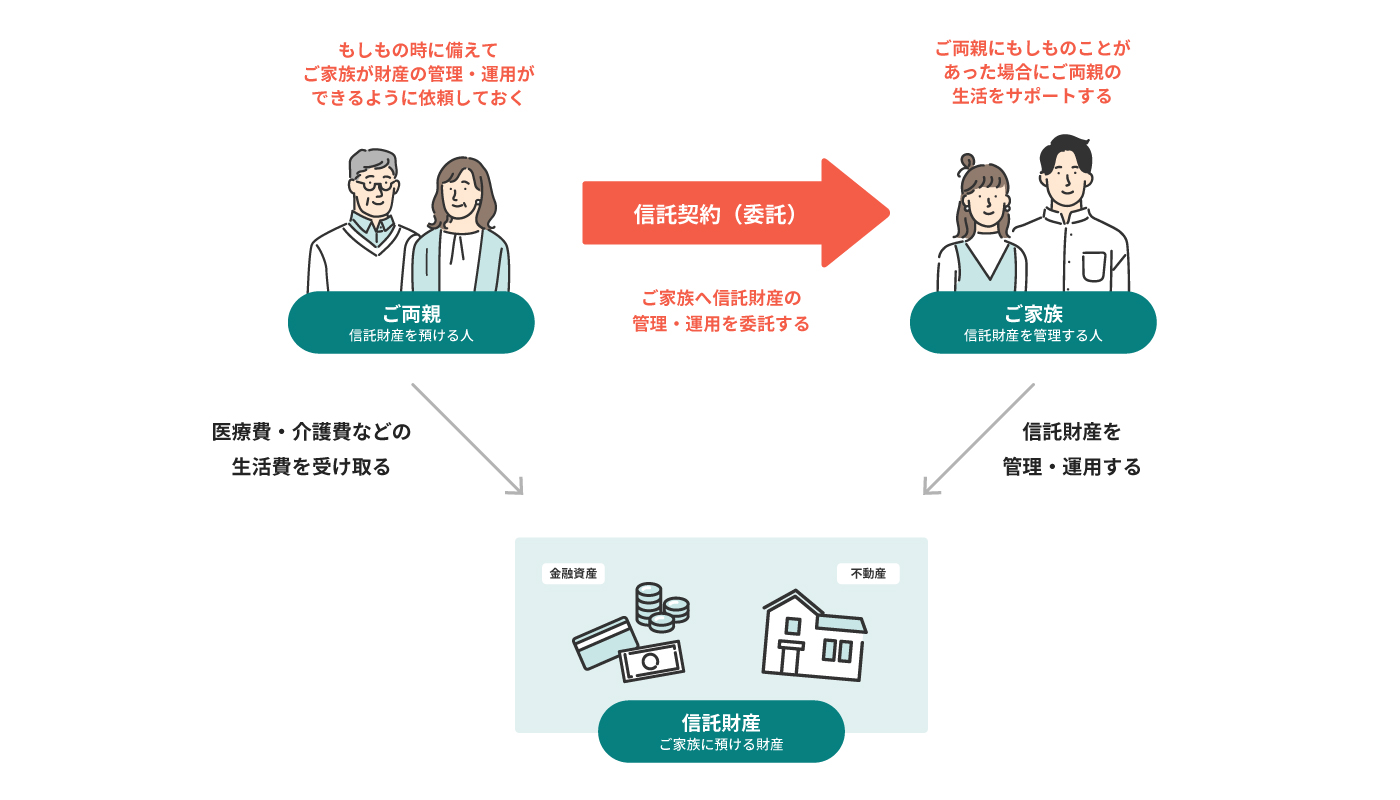

家族信託の当事者は、「委託者」「受託者」「受益者」の3者です。

委託者から受託者に財産を預け、預けた財産から発生した利益を受け取るのが受益者、という関係性です。

委託者と受託者、受益者は信託契約に基づく範囲内でのみ権限が与えられています。

そのため、あらかじめ決めておいた事項についての財産管理しかできない仕組みが採用されているのです。

あくまでも契約であるため、後から契約内容を変更することもできます。しかし、委託者の判断能力が低下してしまうと、契約内容を変更できなくなる可能性もあるため、注意が必要です。

銀行などでも「家族信託サービス」が提供されていることがありますが、家族信託と家族信託サービスは仕組みが異なります。

家族信託は「民事信託」と呼ばれるタイプの信託で、受託者が信託を引き受ける際に利益を目的とはしません。

民事信託では、委託者と受託者、受益者との間で合意を得た状態であれば、自由に契約内容を決めることができます。

一方、銀行などが行う家族信託サービスは、営利目的で信託を引き受ける「商事信託」と呼ばれるタイプの信託です。

商事信託では、多くの顧客を相手にするため、多くの場合あらかじめ商品内容が決められています。そのため、決められた商品の枠内で信託を依頼するケースが多いのです。

このように、家族信託と銀行などの家族信託サービスは別物であると理解しておいてください。

銀行などが行う家族信託サービスについて詳しく知りたい方は、以下の記事もあわせてお読みください。

家族信託に注目が集まっている主な理由には、認知症患者が増えていることが挙げられます。

内閣府の資料を参考にすると、2012年では約462万人であった認知症患者数が2025年には675万人にまで増えると予想されています。

これは、高齢者の約5分の1が認知症患者になってしまうことを示す数字です。その数は非常に多いといえるでしょう。

認知症になってしまうと判断能力が低下し、詐欺などの被害に遭いやすくなる可能性があります。それを防ぐために資産が凍結されるのです。

資産が凍結されると、銀行預金は引き出せなくなり不動産売買もできなくなるなど、生活に支障が出る可能性があります。

そこで、認知症になる前に家族信託を契約しておけば、受託者となった家族が代わりに財産を管理することが可能です。そのため、認知症患者が増加している今、家族信託に注目が集まっているのです。

(参考:内閣府|平成29年版高齢社会白書(概要版)3 高齢者の健康・福祉)

家族信託の具体的な活用例として、主に以下の3つが挙げられます。

それぞれの活用例について、詳しく見ていきましょう。

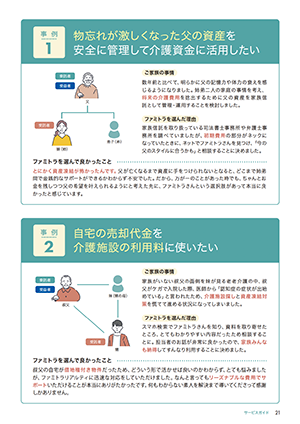

家族信託は、認知症の親の財産管理対策として活用できます。

家族信託の活用方法としては最もメジャーな例です。

親が認知症になる前に家族信託契約を締結しておくと、認知症になっても家族が銀行預金を引き出せたり、不動産の処分ができたりします。

家族信託は、障がいのある子の財産管理対策でも活用できます。

障がいのある子を育てている場合、自分が亡くなった後の子どもの生活は心配になるでしょう。

そこで、親が委託者、受託者を信頼できる親族、受益者を子にすることで、自分が亡くなった後も継続して子に財産を受け渡すことが可能です。

家族信託に加えて、成年後見制度も利用しておくと、身上保護もできるようになるため、財産管理だけでなく療養看護の面倒も見てもらえるでしょう。

共有名義の不動産の管理・相続対策としても家族信託は有効です。

共有名義の不動産は一部でも全体でも家族信託に組み込めます。

特に、共有名義の不動産全体を家族信託に組み込むことで、売却や大規模修繕など、本来であれば共有者の同意を得なければならない手続きも、受託者のみでできるようになります。

また、相続の際に持分の名義人が分散することも防げるなど、多くのメリットがあるのです。

高齢の親御様にまつわるお金の管理でお悩みの方は

無料相談・資料請求をご利用ください

お気軽にまずは無料相談をご活用ください。

まずはお気軽に無料相談、または資料請求をご利用ください(全国対応・相談は無料です)

お気軽にまずは無料相談をご活用ください!

電話受付時間:9:00〜18:00(平日)

まずは資料を見たい方はこちらから

家族信託の利用にはメリットだけでなくデメリットもあります。

ここでは、家族信託のメリットとデメリットの両面を解説するので、比較してみてください。

家族信託のメリットとデメリットについて詳しく知りたい方は、以下の記事もあわせてお読みください。

家族信託のメリットには以下のようなものが挙げられます。

家族信託は成年後見制度より柔軟に財産管理でき、自宅の売却や生前贈与などにより相続対策もできます。

その他に、家族信託では財産の承継先を決めることができるため、理想の資産承継がしやすいです。また、遺産分割協議が不要になるため、亡くなった際の遺族の負担を軽減することもできます。

くわえて、倒産隔離機能があるため、受託者が破産してしまった場合でも信託財産が差し押さえられることはありません。

このように、家族信託を利用すると様々なメリットが享受できます。

一方、家族信託のデメリットには、以下のようなものが挙げられます。

成年後見制度では、被後見人の療養看護ができる身上保護の権限が与えられます。しかし、家族信託では身上保護の権限は与えられません。

もし、施設への入所契約などを代わりにしたい場合は、成年後見制度もあわせて利用することになります。

また、家族信託は委託者・受託者・受益者のみが関わる契約であるため、いずれの3者にも入っていない親族は「何か不正が行われているのではないか」と不信感を募らせてしまう可能性があります。

そのため、家族信託を利用する場合には親族に声をかけて同意を得ることがおすすめです。

その他にも、直接的な節税対策にはならないことや遺留分侵害額請求をされる可能性があることがデメリットとして挙げられます。

家族信託を設定し、運用する際の手続きの流れについて解説します。

5つのステップを順番に解説します。1つずつ理解してみてください。

まず、家族信託の目的や内容を決めて、信託契約書の案を作成します。

家族信託の内容として、具体的に以下のようなものが挙げられます。

これらの内容を検討して、信託契約書の案を作成します。

信託契約書の案ができたら、信託契約書を公正証書化します。

信託契約書は、通常の契約書と同じような作り方でも問題はありません。しかし、公正証書化することで、より効力を確実にすることができます。

例えば、公正証書化することで原本が公証役場に保管されるため、紛失してしまうリスクを軽減できます。

他にも、公正証書化する際に公証人が立ち会って意思確認などを行うため、本人の意思があったことを証明することも可能です。

公正証書化する際に追加で費用はかかってしまいますが、それ以上のメリットを得られるため、公正証書化することをおすすめします。

家族信託の契約書を公正証書化することについて詳しく知りたい方は、以下の記事もあわせてお読みください。

契約書が作成できたら、金融機関で信託財産を管理する口座(信託口口座)を開設します。

信託財産は、受託者名義の財産と分別して管理する必要があります。そのため、必須ではありませんが信託財産を管理する口座を開設することがおすすめです。

なお、全ての金融機関で信託口口座を開設できるわけではないため、どこで作成できるのかを調べてから金融機関に行くことをおすすめします。

信託口口座を開設しても、まだ家族信託は利用できません。

不動産など、名義がある信託財産を受託者の名義に変更する必要があります。

不動産名義の変更は法務局で行われますが、手続きは簡単ではないため、司法書士に依頼することも検討してみると良いでしょう。

ここまでできたら、いよいよ家族信託の開始です。

事前に締結した家族信託契約の内容に沿って、信託財産の管理を行います。

家族信託にはどのくらいの費用がかかるのでしょうか。

手続きを自分で行う場合の費用と、専門家に依頼する場合の費用についてそれぞれ解説します。

手続きを自分で行う際には、以下の費用がかかります。

なお、手続きは自分で行うことで費用を抑えられるメリットがある一方、契約内容の不備などリスクを伴うこともあります。

場合によっては、契約が無効になってしまう可能性もあるため、注意が必要です。

手続きを専門家に依頼する場合、上記費用に加えて専門家の報酬がかかります。

専門家に支払う報酬の相場は以下の通りです。

依頼する専門家によって、金額が異なることがあるため、よく確認してください。

専門家に依頼することによって多くの費用がかかりますが、家族信託について正しい知識を共有してもらえるため、リスクを抑えられ、安心感が得られるメリットがあります。

高齢の親御様にまつわるお金の管理でお悩みの方は

無料相談・資料請求をご利用ください

お気軽にまずは無料相談をご活用ください。

まずはお気軽に無料相談、または資料請求をご利用ください(全国対応・相談は無料です)

お気軽にまずは無料相談をご活用ください!

電話受付時間:9:00〜18:00(平日)

まずは資料を見たい方はこちらから

最後に、家族信託の仕組みに関するよくある質問を3つ紹介します。

家族信託の仕組みについて理解できていない部分のある方はぜひ参考にしてみてください。

受託者を複数設定することはできます。

受託者を複数設定することで、受託者1人当たりの負担を軽減できるメリットがあります。

一方、受託者の意見が合わないと意思決定が遅くなってしまう点はデメリットです。

詳しくは以下の記事で解説しているので、気になる方はあわせてお読みください。

家族信託に組み込める財産は、基本的に金銭的価値がある財産です。

しかし、生命や名誉、借金などは家族信託に組み込めません。

また、以下の2つの財産を家族信託に組み込む場合は注意が必要です。

有価証券も農地も、家族信託に組み込めないわけではありません。

しかし、有価証券のうち上場株式については、株の売買を扱っている証券会社が家族信託に対応していない場合があります。

また、農地を信託財産にするには農業委員会の許可が必要になるため、農地は信託財産にできない場合がある点に注意してください。

家族信託で後悔しないためには、締結件数の実績が多い士業や家族信託コーディネーターなどに依頼することがおすすめです。

家族信託で必要な知識を有するほか、さまざまの家族が持つ事情などに個別に対応し、必要な手続きをワンストップでできるため、余計な手間を省くことができます。

弁護士もワンストップで依頼できる場合がありますが、登記手続きだけは司法書士に依頼する弁護士もいます。そのため、司法書士に依頼したほうがワンストップで手続きできる可能性が高いのです。あちこちにたらい回しなるよりも、全部まとめて依頼できるかどうかがポイントです。

詳しく知りたい方は、以下の記事もあわせてお読みください。

家族信託は家族・親族による柔軟な財産管理を実現する仕組みです。

しかし、家族信託にはメリットもデメリットもあり、全ての場合におすすめできる仕組みではありません。メリット・デメリットを比較した上で利用を検討することをおすすめします。

もし「家族信託を利用すべきかわからない」「家族信託の契約内容を決められない」などのお悩みを抱えている方は、ファミトラの専門家にまずは無料でご相談ください。

家族信託の専門家(家族信託コーディネーター)が家族信託の組成から運用までをトータルでサポートしている他、メールや電話での無料相談も受け付けております。

聞きたいこと、相談したいことなどがあればお気軽にご相談ください。

これを読めば「家族信託」のことが丸わかり

全てがわかる1冊を無料プレゼント中!

家族信託の仕組みや実際にご利用いただいた活用事例・よくあるご質問のほか、老後のお金の不安チェックリストなどをまとめたファミトラガイドブックを無料プレゼント中!

これを読めば「家族信託」のことが

丸わかり!全てがわかる1冊を

無料プレゼント中!

PDF形式なのでお手持ちのスマートフォンやパソコンで読める。「家族信託」をまとめたファミトラガイドブックです!